Cách tính thuế thu nhập cá nhân năm 2024 rút gọn, chính xác nhất người nộp thuế nên tham khảo

Thuế thu nhập cá nhân từ tiền lương, tiền công được tính theo công thức cụ thể. Bài viết dưới đây chia sẻ cách tính thuế thu nhập cá nhân 2024, người thu nhập chịu thuế nên tham khảo.

Cách tính thuế thu nhập cá nhân năm 2024

Cách tính thuế thu nhập cá nhân áp dụng đối với thu nhập từ tiền lương, tiền công

Đối với cá nhân cư trú

- Cá nhân cư trú ký kết hợp đồng từ 3 tháng trở lên

Theo Luật thuế thu nhập cá nhân năm 2007 và Điều 7, Điều 9, Thông tư 111/2013/TT-BTC, thuế thu nhập cá nhân đối với cá nhân cư trú ký kết hợp đồng từ 03 tháng trở lên áp dụng công thức:

Thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế x Thuế suất.

Trong đó:

+ Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ.

+ Thu nhập chịu thuế = Tổng thu nhập - Các khoản được miễn.

Thu nhập chịu thuế từ tiền lương, tiền công sẽ không bao gồm những thu nhập được miễn thuế sau đây:

+ Thu nhập từ phần tiền lương, tiền công làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc trong giờ theo quy định của Bộ luật Lao động.

Cụ thể như sau: Phần tiền lương, tiền công trả cao hơn do phải làm việc ban đêm, làm thêm giờ được miễn thuế căn cứ vào tiền lương, tiền công thực trả do phải làm đêm, thêm giờ trừ (-) đi mức tiền lương, tiền công tính theo ngày làm việc bình thường.

+ Tiền lương hưu do Quỹ bảo hiểm xã hội trả theo quy định của Luật Bảo hiểm xã hội; tiền lương hưu nhận được hàng tháng từ Quỹ hưu trí tự nguyện. Cá nhân sinh sống, làm việc tại Việt Nam được miễn thuế đối với tiền lương hưu được trả từ nước ngoài.

+ Thu nhập từ tiền lương, tiền công của thuyền viên là người Việt Nam nhận được do làm việc cho các hãng tàu nước ngoài hoặc các hãng tàu Việt Nam vận tải quốc tế.

- Các khoản giảm trừ bao gồm: các khoản giảm trừ gia cảnh, các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện và các khoản đóng góp từ thiện, nhân đạo, khuyến học.

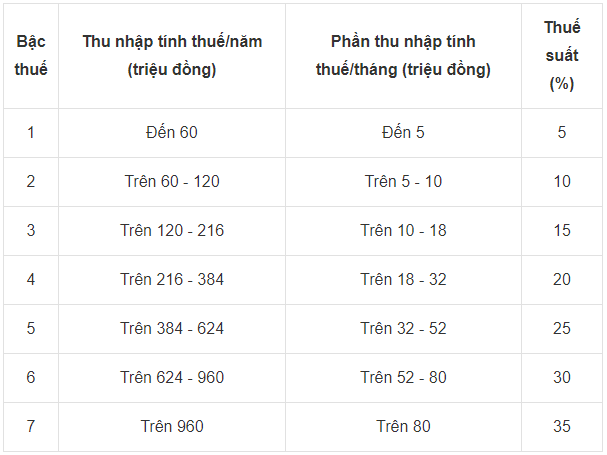

+ Thuế suất từ tiền lương, tiền công đối với cá nhân cư trú có ký kết hợp đồng lao động 03 tháng trở lên được áp dụng theo lũy tiến từng phần như sau:

- Cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng

Theo Điểm i, Khoản 1, Điều 25, Thông tư 111/2013/TT-BTC, các cá nhân có ký hợp đồng lao động dưới 03 tháng hoặc không giao kết hợp đồng lao động nhưng có tổng mức trả thu nhập từ 02 triệu đồng trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập (thực hiện khấu trừ trước khi trả tiền).

Nghĩa là cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng mà có thu nhập từ tiền lương, tiền công của mỗi lần nhận từ 02 triệu đồng trở lên phải nộp thuế với mức 10%, trừ các trường hợp đã làm cam kết theo Mẫu 08/CK-TNCN nếu đủ điều kiện.

Công thức tính số thuế phải nộp:

Thuế TNCN phải nộp = 10% x Tổng mức thu nhập trước khi trả.

Người dân phải nộp thuế thu nhập cá nhân theo quy định. Ảnh minh họa: TTXVN

Đối với cá nhân không cư trú

Căn cứ theo Điều 18, Thông tư 111/2013/TT-BTC quy định thuế thu nhập cá nhân áp dụng đối với thu nhập từ tiền lương, tiền công của cá nhân không cư trú được xác định theo công thức sau:

Thuế thu nhập cá nhân phải nộp = Thu nhập chịu thuế từ tiền lương, tiền công x Thuế suất 20%.

Thu nhập chịu thuế từ tiền lương, tiền công sẽ được xác định như đối với cá nhân cư trú ở trên.

Trường hợp cá nhân không cư trú làm việc đồng thời ở cả Việt Nam và nước ngoài nhưng không tách riêng được phần thu nhập nhận tại Việt Nam thì thu nhập chịu thuế sẽ xác định theo công thức:

- Trường hợp 1: Đối với cá nhân người nước ngoài không hiện diện tại Việt Nam

Tổng thu nhập phát sinh tại Việt Nam = Số ngày làm việc của công việc tại Việt Nam/Tổng số ngày làm việc trong năm x Thu nhập từ tiền lương, tiền công toàn cầu.

+ Thu nhập chịu thuế khác phát sinh tại Việt Nam.

- Trường hợp 2: Đối với các trường hợp cá nhân là người nước ngoài hiện diện tại Việt Nam.

Tổng thu nhập phát sinh tại Việt Nam = Số ngày có mặt tại Việt Nam/365 x Thu nhập từ tiền lương, tiền công toàn cầu + Thu nhập chịu thuế khác phát sinh tại Việt Nam.

Khi nào phải nộp thuế thu nhập cá nhân?

Theo Khoản 1, Điều 44 Luật Quản lý Thuế năm 2019, thời hạn nộp thuế thu nhập cá nhân được quy định cụ thể:

Nộp thuế thu nhập cá nhân theo tháng: Nộp chậm nhất là ngày 20 của tháng tiếp theo phát sinh nghĩa vụ về thuế.

Nộp thuế thu nhập cá nhân theo quý: Nộp chậm nhất là ngày cuối cùng của tháng đầu tiên trong quý phát sinh nghĩa vụ về thuế.

Thời gian quyết toán thu nhập cá nhân: Được quy định tại Khoản 4, Điều 44 của Luật này:

Chậm nhất là ngày 31/3: Đối với trường hợp ủy quyền quyết toán thuế cho cá nhân, tổ chức chi trả thu nhập.

Chậm nhất là ngày 30/4: Đối với cá nhân trực tiếp quyết toán thuế.

Tin cùng chuyên mục

Các nhà đầu tư hốt hoảng khi bỏ cả chục tỉ đồng vào dự án “ma”

8:43 | 27/04/2024

Trong khi Sở Kế hoạch và Đầu tư TP Hà Nội khẳng định Dự án KĐT Đại Kim – Định Công chưa được cấp có thẩm quyền chấp thuận chủ trương đầu tư, vì vậy chưa xác định chủ đầu tư thì Công ty TNHH xây dựng công trình Hoàng Hà đã dùng dự án này huy động vốn và nhận cọc nhiều tỉ đồng từ các nhà đầu tư.

Chi tiết lịch nghỉ lễ 30/4-1/5 năm 2024 mới nhất cho người lao động, học sinh, sinh viên

6:00 | 26/04/2024

Theo lịch hoán đổi ngày làm việc trong dịp lễ 30/4 - 1/5 năm 2024, người lao động sẽ được nghỉ sẽ kéo dài 5 ngày liên tục.

Từ 1/7/2024, người lao động khu vực Hà Nội đón tin vui về tăng lương tối thiểu vùng?

6:00 | 25/04/2024

Sở LĐ-TB&XH Hà Nội vừa có công văn gửi Bộ LĐ-TB&XH, thống nhất về đề xuất tăng lương tối thiểu vùng từ ngày 1/7/2024. Theo đó, lương tối thiểu vùng tại Hà Nội tăng bao nhiêu?

Ảnh-Video-Emagazine

Bác sĩ 'mũ nồi xanh' Việt Nam khám bệnh miễn phí cho người dân ở Bentiu, Nam Sudan

Bệnh viện Dã chiến cấp 2 số 4 (BVDC2.4) đã tổ chức nhiều hoạt động ý nghĩa để chào mừng Ngày Thầy thuốc Việt Nam 27/2, nhất là trong điều kiện các bác sĩ, điều dưỡng của Việt Nam đang công tác xa quê hương.